编者按:本文来自微信公众号“财报看公司”(ID:caibaokangongsi2018),作者/大花,36氪经授权发布。

监管数据显示,截至今年9月末,462家网贷机构借贷余额比2019年初下降了48%,出借人比年初下降53%,借款人比年初下降35%;机构数量、借贷规模及参与人数已连续15个月下降。

10月21日,警方突击检查了港股互联网金融上市公司51信用卡(HK02051)位于杭州的办公地点,并带走部分工作人员。

消息一出,51信用卡午后开盘股价出现“闪崩”,10分钟内跌幅超过40%。随后不久,公司宣布股票暂停交易,跌幅定格在34.69%,股价报收1.770港元/股,全天市值缩水超10亿港元至21.14亿港元。受此市场情绪影响,互联网金融中概股开盘后集体走跌,趣店跌3.15%,拍拍贷跌4.47%,乐信跌0.19%,盘后略有回升。

同日晚23点14分,杭州公安发布官方微博——“杭州警方对51信用卡委托外包催收公司涉嫌寻衅滋事等犯罪行为开展调查”。10月22日早上,51信用卡发出公告表示,公司主席、行政总裁兼执行董事及控股股东孙海涛、执行董事及首席财务官赵轲协助政府部门调查已暂时完结,两人均未被扣留,午后51信用卡复牌。

互联网金融中概股的集体下挫,背后是互联网金融尤其是网贷行业(P2P)的瑟瑟寒冬。

监管驱动行业转型,网贷平台加速出清

51信用卡起家于信用卡卡友论坛,目前主营业务包括51信用卡管家、51人品和51人品贷等多款产品。据其2019年上半年业绩报告显示,报告期内,公司已实现营收人民币14亿元,同比增长9.8%;经调整净利润达人民币3.09亿元,较去年同期增长12.9%;管理信用卡数量较去年同期增长了16.9%达到1.387亿张;用户数超8340万人,同比增长21%;机构合作伙伴超过100家,其中包括银行、消费金融公司、信托公司等多类持牌机构。

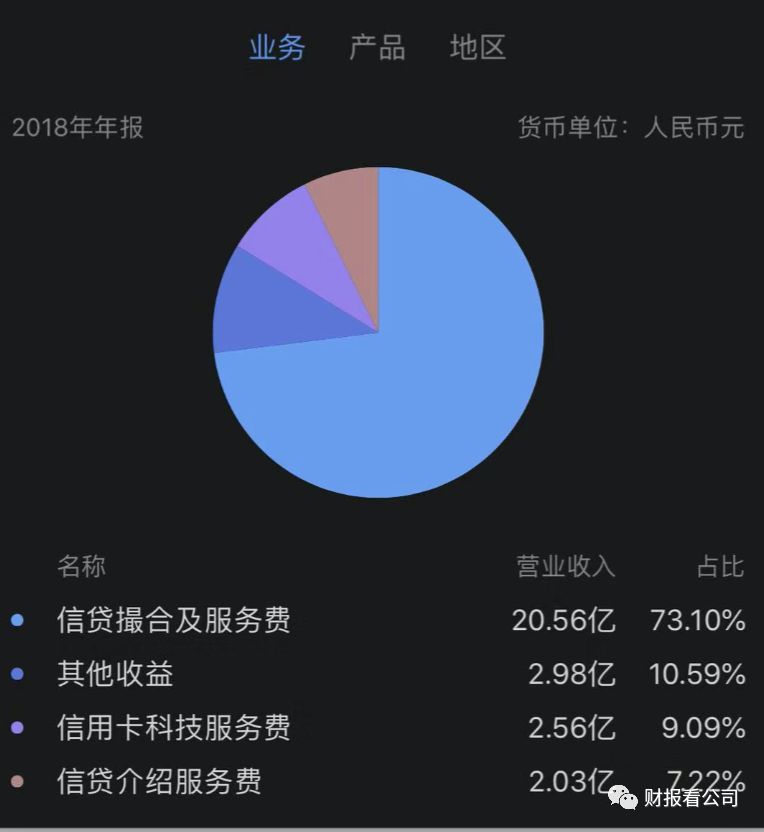

图为2018年51信用卡的业务构成,来源:富途证券

再来看业务构成,51信用卡的业务主要有四个板块:信贷撮合及服务费、信用卡科技服务、介绍服务及其他收益。2019年上半年,作为51信用卡最大的业务,信贷撮合总量达138.33亿元,信贷撮合及服务费收入8亿元,同比下滑13.9%,在收入中占比为57.4%。

而2018年年报中,这一费用的收入高达20.56亿,占比73.10%。

2019年上半年,51信用卡来自机构资金的贷款撮合量约为48.3亿元,较去年同期的10.99亿元增长339.3%,占比达到50.5%。

这种收入结构和业务模式,显然还不够符合眼下的监管思路。

2018年以来,全国各地就开始对互联网金融风险开始专项整治,要求P2P网贷平台关于压降存量业务规模、出借人数量、借款人数量的“三降”要求。相关部门正综合通过存量清理、转型引导、切断风险传染链条等方式,逐步化解潜在风险,为后期备案试点的推进扫清障碍。

监管数据显示,截至今年9月末,462家网贷机构借贷余额比2019年初下降了48%,出借人比年初下降53%,借款人比年初下降35%;机构数量、借贷规模及参与人数已连续15个月下降。

网贷逐渐出清后,互联网金融应该走向何方?

未来,互金行业的出路无外乎是转型助贷、小贷(或部分消费金融)或科技输出三大类。消费金融需要应用场景(电商、汽车等),科技输出(人工智能风控)有技术门槛,所以助贷成为网贷公司转型的几乎唯一选择。

对于“助贷”,北京市互联网金融行业协会在相关函件中这样的描述,助贷是指平台通过自有系统或渠道筛选目标客群,在完成自有风控流程后,将较为优质的客户输送给持牌金融机构、类金融机构,经持牌金融机构、类金融机构风控终审后,完成发放贷款的一种业务。

抛开联合放款模式,换言之,资金方赚取的收入来自风险定价,而助贷机构赚取的则是导流、初级风控、营销甚至是催收服务,当然每一个步骤均要在相关监管范畴之内。51信用卡此次出事涉及到的“暴力催收”,就是监管方面明令禁止的,这也是行业乱象最多的地方。也就是说,从网贷转型助贷业务,机构资金占比提升成为必然。

也就是说,从网贷转型助贷业务,机构资金占比提升成为必然。

从多家上市金融科技公司公布的2019年上半年度/2019年Q2财报数据来看,各家在“机构资金占比”这一项数据上纷纷有所提高:

360金融Q2财报中显示,机构资金占比在业内较高,已超过85%,未来全量业务或将都来源于机构资金;小赢科技Q2机构资金占比虽较Q1的10.4%上升至26.7%,但仍不足30%,在目前行业以清退为主基调的当下,其面对的压力可能相较于其他家会更大一些;拍拍贷Q2期内机构资金促成借款金额占总撮合金额比例已提高到44.8%,并贡献了40.2%的经营收入;趣店力推的“开放平台”机构资金占比65.7%;乐信Q2期内,78%新增借款来自于金融机构,并与超过100家金融机构建立合作关系。

互金公司与机构资金能够达成合作并非易事。通常来讲,要满足业务合规、平台体量、资产质量、技术实力、坏账率等诸多要求,且即使满足这几个条件,还要经历长周期(一般是半年以上)的后台对接和业务磨合。

而坏账率同样也对互金企业的营收、利润、撮合借贷规模等财务表现息息相关,这是从业平台稳定运营的又一大核心要素:

360金融90天以上拖欠率为1.02%;趣店历史撮合贷款M1+逾期率在4.5%以下;乐信90天以上拖欠率为1.49%;拍拍贷90-119天逾期率为1.19%;小赢科技91-180天拖欠率为4.99%。

整体来看,除了小赢科技的拖欠率较高之外,其他几家互金公司的在风控把控上表现都还较好,只有在风险可控范围内扩大撮合交易规模,才能实现营收和利润才能持续增长。

尽管越来越多的公司也可以转型助贷业务,但这种被迫转型的业务趋势也存在着一定问题,最直接的方面体现在——助贷机构暂时没有牌照、准入等相关要求,还处于轻资产、宽监管的阶段,因此市场情绪多会从行业头部平台的动态进一步蔓延。

尽管各家互金平台在业务机构上多少有些不同,且最终转型方向也逃不出上面提到的几个方向,但就目前的监管环境来看,“牵一发而动全身”是一种必然的、快速的情绪反应,因此倘若未来继续出现类似“51信用卡被查”的事件发生,金融科技中概股普跌将成为一种常态。

封面图来自pexels